مالیات بر حقوق، یکی از اقسام مالیاتهای مستقیم است که قانونگذار به عنوان قسمی از مالیات بر درآمد عنوان کرده است. به عبارت دیگر مالیات بر حقوق خود یکی از انواع مالیات بر درآمد است. در واقع این نوع از مالیات، مخصوص افراد حقوقبگیر است؛ حال این افراد کارگر باشند یا کارمند، فرقی نمیکند.

مالیات بر حقوق چیست؟

بر اساس ماده ۸۲ قانون مالیاتهای مستقیم، درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران و برحسب مدت یا کار انجام یافته، به طور نقد یا غیرنقد، تحصیل میکند، مشمول مالیات بر حقوق است. همچنین درآمد حقوقی که در مدت مأموریت خارج از کشور (از طرف دولت جمهوری اسلامی ایران یا اشخاص مقیم ایران) از منابع ایرانی عاید شخص میشود نیز مشمول مالیات بر درآمد حقوق میشود.

فرقی نمی کند که کارفرمای شما شخص حقیقی باشد و یا شخص حقوقی. همچنین تفاوتی نمیکند که شخص حقوقی، دولتی باشد یا خصوصی. در هر حال وقتی شما در ازای کار برای شخصی از او مزد دریافت کنید و نیروی کار او محسوب شوید، مشمول این مالیات خواهید بود

نحوه محاسبه مالیات بر حقوق

بر اساس ماده ۸۳ قانون مالیاتهای مستقیم، محاسبه مالیات بر حقوق بر اساس دستمزد دریافتی خواهد بود. درآمد مشمول مالیات حقوق عبارت است از حقوق (مقرری یا مزد یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر و یا غیرمستمر قبل از وضع کسور و پس از کسر معافیتهای مقرر در این قانون.

به عبارت دیگر ابتدا اصل حقوق با مزایایی مانند حق اولاد، ماموریت و امثال آن را جمع زده و معافیتهای مالیاتی را از آن کسر میکنند. مبلغ به دست آمده، مبنای محاسبه مالیات بر حقوق خواهد بود.

لازم به ذکر است که جهت محاسبه مالیات، کسورات از مبلغ دستمزد کسر نخواهد شد. به عنوان مثال اگر دستمزد فردی با مزایا مبلغ ۱۵ میلیون تومان باشد و ۵ میلیون نیز اقساط وام داشته باشد، خالص دریافتی او ۱۰ میلیون خواهد بود. اما برای محاسبه مالیات، همان مبلغ ۱۵ میلیون مبنای محاسبه خواهد بود.

در مورد درآمد بر حقوق، هم درآمد نقدی ملاک خواهد بود و هم درآمد غیرنقدی.

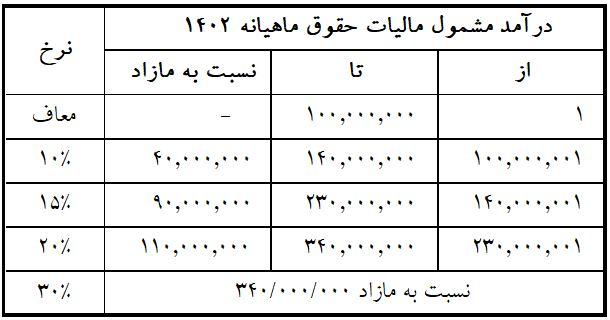

جدول مالیات بر حقوق ۱۴۰۲

جدول مالیات بر حقوق در واقع همان میزان و درصد مالیاتی است که در قانون بودجه ۱۴۰۲ در مورد درآمدها تعیین شده است.

| از | تا | نسبت به مازاد از | نرخ مالیات |

| ۱ ریال | ۱۲۰ میلیون تومان در سال | ندارد | معاف از مالیات بر حقوق |

| ۱۲۰ میلیون تومان+ ۱ ریال | ۱۶۸ میلیون تومان | ۱۲۰میلیون تومان | ۱۰ درصد |

| ۱۶۸میلیون تومان + ۱ ریال | ۲۷۶ میلیون تومان | ۱۶۸ میلیون تومان | ۱۵ درصد |

| ۲۷۶ میلیون تومان + ۱ ریال | ۴۰۸ میلیون تومان | ۲۷۶ میلیون تومان | ۲۰ درصد |

| نسبت به مازاد ۴۰۸ میلیون تومان | ۳۰ درصد | ||

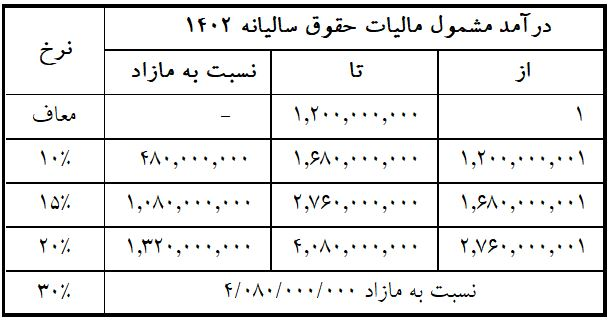

جدول مالیات بر حقوق ۱۴۰۲

نمونه محاسبه مالیات بر حقوق

برای محاسبه مالیات ابتدا باید حقوق فرد را محاسبه کرد و سپس میزان معافیتها را از آن کسر نمود. در پایان، باقیمانده را بر اساس جدول بالا محاسبه کرد. فرض کنید فردی در سال ۲۴۰ میلیون تومان حقوق اعم از نقدی و غیرنقدی دریافت میکند. ابتدا باید ۱۲ میلیون تومان معافیت حقوقی را از این مبلغ کسر کرد. در نهایت ۱۲۰ میلیون تومان از حقوق او مشمول مالیات خواهد بود.

مازاد ۱۲۰ میلیون تومان تا ۱۶۸ میلیون تومان، مشمول ۱۰ درصد مالیات است. این مازاد مبلغ ۴۸ میلیون تومان است که مالیات ده درصدی آن معادل مبلغ ۴ میلیون و ۸۰۰ هزار تومان خواهد بود. مازاد ۱۶۸ میلیون تومان حقوق او نیز مبلغ ۷۲ میلیون تومان است که مشمول نرخ ۱۵ درصد مالیات خواهد بود. که مالیات آن مبلغ ده میلیون و ۸۰۰ هزار تومان میشود. در مجموع مالیات سالانه این فرد مبلغ ۱۵ میلیون و ۶۰۰ هزار تومان خواهد بود.